به گزارش غدیر پارسه و به نقل از دنیای اقتصاد، در آگوست سال ۲۰۰۷، زمانی که هنوز عمق بحران مالی مشخص نبود، جان تیلور، واضع قاعده پولی معروف به نام خود، در سخنرانی خویش برای روسای کل بانکهای مرکزی کشورهای پیشرفته در کنفرانس جکسون هول، نموداری را عرضه کرد.

در آگوست سال ۲۰۰۷، زمانی که هنوز عمق بحران مالی مشخص نبود، جان تیلور، واضع قاعده پولی معروف به نام خود، در سخنرانی خویش برای روسای کل بانکهای مرکزی کشورهای پیشرفته در کنفرانس جکسون هول، نموداری را عرضه کرد که بیان میکرد چگونه فدرالرزرو نرخ بهره خود را پایینتر از سطحی قرار داده که قاعده تیلور پیشنهاد میدهد و باعث ایجاد بحران شده است.

قاعده تیلور بعضا توسط اقتصاددانان به یک «اصل» تعبیر میشود؛ اصلی که میگوید بانک مرکزی باید نسبت به افزایش یا کاهش تورم واکنش نشان دهد و اگر بانک مرکزی اقدام به چنین کاری نکند، اصل بدیهی سیاستگذاری پولی را زیر پا گذارده است.

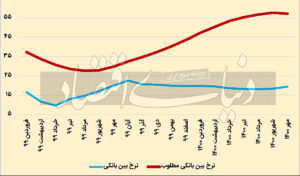

از بهار ۱۳۹۹، بانک مرکزی ایران نرخ سیاستی خود را در اقدامی قابل تحسین از منظر چارچوب سیاستگذاری برای رسیدن به هدف تورمی ۲۲درصد تعیین کرده است. در این مقاله با همان روش تیلور در ارزیابی سیاست فدرالرزرو میخواهیم ببینیم، سیاستگذار پولی واقعا در جهت هدف خود و کنترل تورم اقدام موثری را انجام داده است؟ به این منظور از قاعدهای بهره میگیریم که وزنی برابر به هدف تورمی و رشد اقتصادی میدهد و فرض میکنیم نرخ بهره حقیقی تعادلی صفر است. نمودار مقابل، نرخ بینبانکی مطلوب (نمودار پررنگ) و نرخ بینبانکی را نشان میدهد که در عمل رخ داده است.

نرخ بین بانکی مطلوب نرخی سیاستی است که بانک مرکزی برای کنترل تورم و رسیدن به هدف تورمی خود باید اتخاذ میکرد و چنانکه از نمودار مشخص است، فاصله بسیار زیادی با نرخ بین بانکی دارد. برای دفاع شاید بیان شود که قواعد پولی دیگری نیز برای هدف تورمی وجود دارد، ایرادی نیست؛ اما بدون تردید هیچ قاعده پولی نمیتواند روند نرخ بین بانکی محققشده را تبیین کند. بهویژه که تقریبا برای یک سال یعنی از آبان سال گذشته تاکنون سیاستگذار به جای آنکه به روند افزایشی تورم پاسخ دهد، به شکلی عجیب و باورنکردنی اجازه داده است تا نرخ اندکی هم کاهش یابد و تنها در هفتههای اخیر قدری نرخ افزایش یافته است. هیچ قاعده پولی نمیتواند این عدم واکنش را توجیه کند.

این دوره به وضوح نشان میدهد سیاستگذار اصل بدیهی سیاست پولی را نقض کرده و هیچ واکنشی نسبت به افزایش تورم از خود نشان نداده است. در مقابل نرخ مطلوب همزمان با اوجگیری تورم، روند افزایشی داشته است و نشان میدهد مقام پولی باید سریعا نسبت به تغییر دالان و نرخ سیاستی خود اقدام میکرده تا جلوی تورم را بگیرد.

بیشک توجیهات بسیاری میتوان اقامه کرد از کسری بودجه تا تسلط مالی دولت و فشار عاملان بورس که موجب شد سیاست پولی در جهت کنترل تورم گام برندارد. اما نکتهای که وجود دارد این است که با تداوم شرایط فعلی و با علم به این موضوع که ابزار پولی در جهت کنترل تورم مورد استفاده قرار نمیگیرد، کاهش تورم به عاملی برونزا و خارج از اراده مقام پولی بدل شده است.